Hướng dẫn cách tra cứu hồ sơ hoàn thuế thu nhập cá nhân 2024 đơn giản, nhanh chóng và chính xác nhất

Tra cứu hồ sơ hoàn thuế thu nhập cá nhân nhằm mục đích tránh những sai sót có thể xảy ra trong quá trình thao tác gửi hồ sơ hoàn thuế, đồng thời có thể tra cứu nhanh chóng kết quả thông báo hoàn thuế. Dưới đây là các bước tra cứu hồ sơ hoàn thuế đơn giản, nhanh gọn người nộp thuế nên cập nhật.

Thời gian giải quyết hoàn thuế thu nhập cá nhân 2024 là bao lâu?

Theo quy định tại Điều 75 Luật Quản lý thuế 2019 thì thời hạn giải quyết hồ sơ hoàn thuế thu nhập cá nhân như sau:

– Đối với hồ sơ thuộc diện hoàn thuế trước:

Chậm nhất là 06 ngày làm việc kể từ ngày cơ quan quản lý thuế có thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc thông báo chuyển hồ sơ của người nộp thuế sang kiểm tra trước hoàn thuế hoặc thông báo không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

– Đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế:

Chậm nhất là 40 ngày kể từ ngày cơ quan quản lý thuế có thông báo bằng văn bản về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

Hướng dẫn cách tra cứu hồ sơ hoàn thuế đơn giản và nhanh chóng

Người nộp thuế tra cứu giấy đề nghị hoàn thuế thu nhập cá nhân:

Bước 1: Truy cập vào địa chỉ https://thuedientu.gdt.gov.vn/

Bước 2: Chọn “Tên đăng nhập”/chọn “mật khẩu”/Chọn “đăng nhập”.

Bước 3: Trên thanh công cụ, chọn “Tra cứu”.

=> Chọn “Tra cứu đề nghị hoàn thuế”.

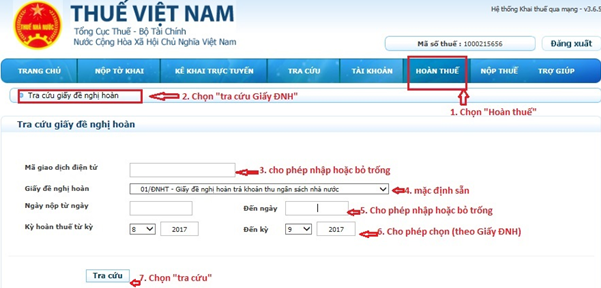

Bước 4: Tại màn hình tra cứu, người nộp thuế chọn các tiêu chí sau:

“Mã giao dịch điện tử”: cho phép nhập (hoặc có thể bỏ trống).

“Giấy đề nghị hoàn”: mặc định Giấy đề nghị hoàn “01/ĐNHT – Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước”;

Ngày nộp: từ ngày – đến ngày: cho phép nhập (hoặc có thể bỏ trống);

Kỳ hoàn thuế: từ kỳ – đến kỳ: cho phép nhập (phải nhập chính xác thời gian đề nghị hoàn thuế như trên giấy đề nghị hoàn thì kết quả tra cứu mới xuất hiện);

Bước 5: Sau khi chọn [Tra cứu], màn hình hiển thị kết quả tra cứu hồ sơ hoàn thuế theo điều kiện nhập.

Bước 6: Chọn giấy đề nghị hoàn thuế cần tra cứu

– Hệ thống sẽ hiển thị danh sách giấy đề nghị hoàn thuế, phù hợp với điều kiện tra cứu ở trên. Người nộp hồ sơ muốn xem lại giấy đề nghị hoàn thì chọn vào giấy đề nghị hoàn cần xem.

– Sau khi chọn giấy đề nghị cần xem sẽ hiển thị các thông tin như: Kỳ hoàn thuế, loại giấy đề nghị, lần nộp, ngày và nơi nộp, trạng thái…

Bước 7: Xem hồ sơ gửi kèm đề nghị hoàn thuế

Khi hệ thống hiển thị Kết quả tra cứu Giấy đề nghị hoàn thuế => chọn “Giấy đề nghị hoàn” tương ứng với dòng “Hồ sơ gửi kèm đề nghị hoàn thuế”.

Bước 8: Tra cứu kết quả hoàn thuế TNCN

Tại màn hình hiển thị Kết quả tra cứu Giấy đề nghị hoàn thuế, người nộp thuế chọn [Xem thông báo]/[Thông báo].

Sau đó, người nộp thuế chọn [Mã giao dịch điện tử] để tải thông báo về máy và xem thông tin, kết quả hoàn thuế.

Điều kiện hoàn thuế thu nhập cá nhân

Cụ thể tại Khoản 2 và 3 Điều 28 Thông tư 111/2013/TT-BTC quy định về hoàn thuế thu nhập cá nhân như sau:

– Việc hoàn thuế thu nhập cá nhân áp dụng đối với những cá nhân đã đăng ký và có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế.

– Đối với cá nhân đã ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập thực hiện quyết toán thay thì việc hoàn thuế của cá nhân được thực hiện thông qua tổ chức, cá nhân trả thu nhập. Tổ chức, cá nhân trả thu nhập thực hiện bù trừ số thuế nộp thừa, nộp thiếu của các cá nhân. Sau khi bù trừ, nếu còn số thuế nộp thừa thì được bù trừ vào kỳ sau hoặc hoàn thuế nếu có đề nghị hoàn trả.

– Đối với cá nhân thuộc diện khai trực tiếp với cơ quan thuế có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế.

– Trường hợp cá nhân có phát sinh hoàn thuế thu nhập cá nhân nhưng chậm nộp tờ khai quyết toán thuế theo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

Như vậy, có thể thấy để được hoàn thuế thu nhập cá nhân thì cần đáp ứng đủ các điều kiện sau:

– Đã đăng ký và có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế.

– Thuộc một trong các trường hợp được hoàn thuế nêu tại mục 2.

– Có đề nghị hoàn thuế gửi cho cơ quan thuế theo đúng quy định và được chấp nhận.

Năm 2024, những ai phải trực tiếp quyết toán thuế thu nhập cá nhân?

Căn cứ Điểm d, Khoản 6, Điều 8 Nghị định 126/2020/NĐ-CP quy định về quyết toán thuế thu nhập cá nhân. Theo đó, có 05 đối tượng phải trực tiếp quyết toán thuế thu nhập cá nhân năm 2024, bao gồm:

– Cá nhân cư trú có thu nhập từ tiền lương, tiền công từ hai nơi trở lên mà không đáp ứng điều kiện được ủy quyền quyết toán mà có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo.

– Cá nhân có mặt tại Việt Nam tính trong năm dương lịch đầu tiên dưới 183 ngày, nhưng tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam là từ 183 ngày trở lên thì năm quyết toán đầu tiên là 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

– Cá nhân là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam khai quyết toán thuế với cơ quan thuế trước khi xuất cảnh. Trường hợp cá nhân chưa làm thủ tục quyết toán thuế với cơ quan thuế thì thực hiện ủy quyền cho tổ chức trả thu nhập hoặc tổ chức, cá nhân khác quyết toán thuế theo quy định. Trường hợp tổ chức trả thu nhập hoặc tổ chức, cá nhân khác nhận ủy quyền quyết toán thì phải chịu trách nhiệm về số thuế thu nhập cá nhân phải nộp thêm hoặc được hoàn trả số thuế nộp thừa của cá nhân.

– Cá nhân cư trú có thu nhập từ tiền lương, tiền công được trả từ nước ngoài và cá nhân cư trú có thu nhập từ tiền lương, tiền công được trả từ các tổ chức quốc tế, đại sứ quán, lãnh sự quán chưa khấu trừ thuế trong năm có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo.

– Cá nhân cư trú có thu nhập từ tiền lương, tiền công đồng thời thuộc diện xét giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế.

Các mẫu tờ khai quyết toán thuế thu nhập cá nhân năm 2024

– Tờ khai quyết toán thuế thu nhập cá nhân (áp dụng đối với cá nhân có thu nhập từ tiền lương, tiền công) theo Mẫu 02/QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC.

– Tờ khai quyết toán thuế thu nhập cá nhân (áp dụng đối với tổ chức, cá nhân trả thu nhập chịu thuế từ tiền lương, tiền công) theo Mẫu 05/QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC.

Làm sao biết được hoàn thuế thu nhập cá nhân hay không?

Để biết mình có được hoàn thuế thu nhập cá nhân hay không, người nộp thuế phải nhớ số thuế mình đã tạm nộp là bao nhiêu và tính chính xác số thuế phải nộp để biết chênh lệch (số thuế nộp thừa).

Nếu người nộp thuế thuộc trường hợp chưa đến mức phải nộp, chỉ cần xác định thu nhập tính thuế của mình đã đến mức phải nộp thuế hay chưa, chủ yếu căn cứ vào tổng thu nhập và mức giảm trừ gia cảnh (gồm giảm trừ cho bản thân và giảm trừ cho người phụ thuộc).

Nếu thu nhập từ tiền lương, tiền công trong năm (trừ thu nhập được miễn thuế) mà từ 132 triệu đồng trở xuống sẽ không phải nộp thuế thu nhập cá nhân; trường hợp có người phụ thuộc thì mỗi người sẽ được giảm trừ 4,4 triệu đồng/tháng.

Để tính đươc thuế thu nhập cá nhân 2024 phải nộp từ tiền lương, tiền công tính theo công thức sau:

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế thu nhập cá nhân x Thuế suất

Trong đó:

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ.

Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn.

Căn cứ Thông tư 111/2013/TT-BTC, các khoản giảm trừ gồm:

+ Các khoản giảm trừ gia cảnh

Với người nộp thuế: 11 triệu đồng/tháng, 132 triệu đồng/năm.

Với người phụ thuộc: 4,4 triệu đồng/người/tháng.

+ Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện.

+ Các khoản đóng góp từ thiện, nhân đạo, khuyến học…

Tại sao cần tra cứu hồ sơ hoàn thuế thu nhập cá nhân?

Hoàn thuế thu nhập cá nhân là việc cá nhân nộp thuế được hoàn lại phần tiền sau khi đã nộp thuế thu nhập cá nhân thuộc một trong các trường hợp được hoàn thuế theo quy định và có yêu cầu hoàn trả gửi cơ quan Thuế.

Sau khi nộp hồ sơ hoàn thuế thu nhập cá nhân, người nộp thuế không thể bỏ qua bước tra cứu hồ sơ hoàn thuế thu nhập cá nhân đã nộp bởi những lý do sau đây:

– Giúp người nộp thuế kiểm tra các giấy tờ cũng như thông tin được kê khai có thiếu sót hay nhầm lẫn gì không để kịp thời sửa chữa, khắc phục, tránh kéo dài thời gian thực hiện thủ tục hoàn thuế.

– Giúp người nộp hồ sơ theo dõi quá trình tiếp nhận và xử lý hồ sơ hoàn thuế thu nhập cá nhân…

Do vậy, tra cứu hồ sơ hoàn thuế thu nhập cá nhân nhằm mục đích tránh những sai sót có thể xảy ra trong quá trình thao tác gửi hồ sơ hoàn thuế qua mạng. Đồng thời, người nộp thuế cũng có thể tra cứu nhanh chóng kết quả thông báo hoàn thuế của cơ quan thuế gửi cho người nộp thuế.

Nguồn: https://giadinh.suckhoedoisong.vn/huong-dan-cach-tra-cuu-ho-so-hoan-thue-thu-nhap-ca-nhan-2024-don-gian-nhanh-chong-va-chinh-xac-nhat-172240328104509243.htm