Vụ nợ Eximbank 8,5 triệu thành 8,8 tỷ: Nếu tính đúng, số tiền khách phải trả ngân hàng chưa đến 30 triệu đồng?

Theo cán bộ ngân hàng, trong quy trình thu hồi nợ tín dụng, các bộ phận tín dụng, bộ phận chăm sóc khách hàng, bộ phận thu hồi nợ… của các ngân hàng làm việc rất chặt chẽ. Ngoài ra, các ngân hàng chỉ tính lãi dựa trên nợ gốc, chứ không tính lãi trên lãi nhập gốc.

Liên quan đến vụ nợ ngân hàng Eximbank 8,5 triệu đồng thành 8,8 tỷ đồng sau 11 năm, ngày 18/3, chia sẻ với phóng viên Gia đình và Xã hội (Báo Sức khỏe và Đời sống) 2 lãnh đạo ngân hàng thương mại quốc doanh đều khẳng định, vụ việc là sự lãng quên vô lý, không có chuyện khoản nợ thẻ tín dụng bị bỏ quên. Trong khi quy trình nhắc nợ, theo dõi khoản vay, bộ phận chăm sóc khách hàng, chăm sóc thẻ visa của các ngân hàng tại Việt Nam đều làm việc và theo dõi khoản vay rất chặt chẽ.

Một lãnh đạo ngân hàng thương mại quốc doanh (xin được giấu tên) cho biết, đối với các loại thẻ, nhất là thẻ visa, kể cả không tiêu hoặc tiêu ít, hoặc khách hàng sử dụng gần hết hạn mức của thẻ, nhân viên ngân hàng sẽ chủ động liên hệ khách hàng để tư vấn, hỗ trợ. Thậm chí, các khoản nợ đều được thông báo bằng tin nhắn, mail trước khi đến kỳ đóng lãi/gốc.

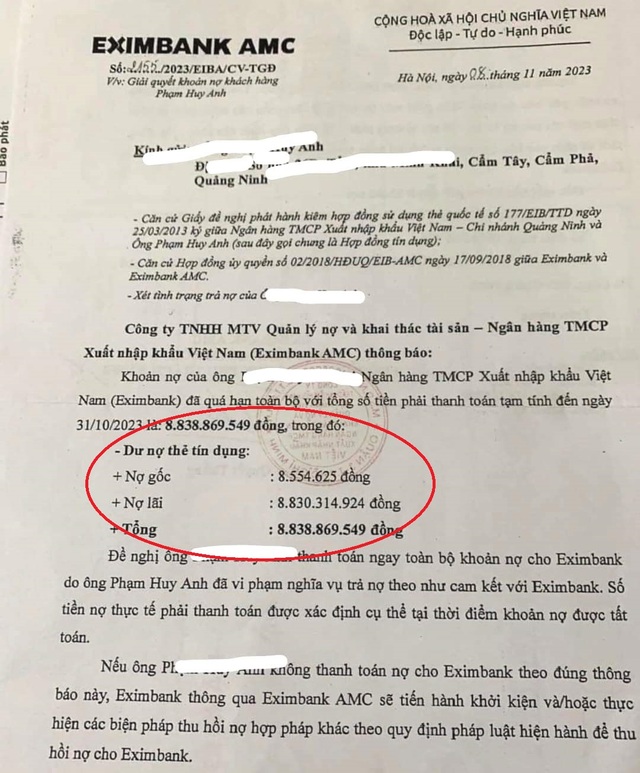

Công văn nhắc nợ được Eximbank AMC gửi đến khách hàng P.H.A. Ảnh: ManTV.

Theo chuyên gia này, hiện nay, chưa có quy định cho phép tính lãi suất kép từ hoạt động cho vay của ngân hàng. Thậm chí, Ngân hàng Nhà nước đã có văn bản chỉ đạo không áp dụng cách tính lãi chồng lãi khi cấp tín dụng cho khách hàng. Tuy nhiên, với khoản vay 8,5 triệu đồng lên thành 8,8 tỷ đồng sau 11 năm là bất thường.

Thông thường, các ngân hàng chỉ tính lãi dựa trên nợ gốc, chứ không tính lãi trên lãi nhập gốc.

Ví dụ, nếu áp dụng mức lãi suất quá hạn thẻ khoảng 20%, tiền lãi phát sinh của các ngân hàng quốc doanh là 18,7 – 18,8 triệu đồng/11 năm (giả định lãi suất không thay đổi qua các thời kỳ).

Như vậy, tiền gốc và lãi sau 11 năm mà khách hàng phải trả sẽ hơn 27 triệu đồng.

Nếu áp dụng cách tính lãi kép, khoản nợ gốc 8,5 triệu đồng ước tính chịu lãi suất thẻ 87%/năm, sau đó, lãi nhập gốc và tiếp tục bị tính thêm lãi suất này, sau 11 năm, dư nợ khách phải trả là khoảng 8,8 tỷ đồng.

“Việc dẫn đến dư nợ gốc như này, chỉ có thể là ngân hàng đã áp dụng lãi suất kép, thay vì tính lãi theo số nợ gốc chi tiêu ban đầu”, người này cho hay.

Ngân hàng Eximbank chi nhánh tại tỉnh Quảng Ninh. Ảnh: Nguyễn Hùng.

Theo vị lãnh đạo ngân hàng thương mại quốc doanh, với khoản vay tín dụng, ngân hàng chỉ khoanh nợ khi khách hàng chết, mất tích hoặc đi tù.

Khi phát hành thẻ, ngân hàng bắt buộc phải ghi thông tin căn cước công dân hoặc số chứng minh thư và thông tin hộ khẩu thường trú của khách hàng. Khi khoản nợ bị chậm hoặc quá hạn, hoặc khách hàng sử dụng gần hết hạn mức của thẻ, cán bộ ngân hàng sẽ truy từ thông tin này để chăm sóc, xử lý nợ không mất nhiều thời gian.

Về lãi suất, lãi suất khoản nợ được tính tự động trên hệ thống phần mềm. Hơn nữa, hệ thống phần mềm nợ xấu cũng cập nhật liên tục khách hàng mới. Từ những cập nhật này, nhân viên ngân hàng có trách nhiệm liên hệ khách trong danh mục nợ.

“Nếu khách hàng không chết, mất tích hoặc đi tù, khoản nợ xấu vẫn chạy nhưng chạy với lãi suất như thế nào, với những loại lãi nào… sẽ căn cứ vào điều kiện thỏa thuận giữa hai bên trước đó. Đây là quy định pháp luật của Ngân hàng Nhà nước cho phép nhưng ở mức độ như thế nào”, người này cho hay.

Nguồn: https://giadinh.suckhoedoisong.vn/vu-no-eximbak-85-trieu-thanh-88-ty-neu-tinh-dung-so-tien-khach-phai-tra-ngan-hang-chua-den-30-trieu-dong-172240318130554266.htm